「おとなの自動車保険」改定および新サービスのご案内 INFORMATION

- 2025(令和7)年9月1日以降を始期とする「おとなの自動車保険」について、改定を実施いたします。

※ インターネット割引額は、始期ごとに割引額が異なるため、合わせてご確認ください。

- 2025(令和7)年9月1日から、「おとなの自動車保険」のすべてのご契約者を対象に、事故対応時における新サービスを開始いたします。

「おとなの自動車保険」の改定

1 インターネット割引の改定

これまで、インターネット割引は一律の割引額としていましたが、保険料や継続回数に応じて割引額が変わるようになります。

今回の見直しで何が変わるの?

これまでは、ご契約内容にかかわらず、同じ割引額でしたが、今後は保険料(保険始期日時点)や継続回数に応じて割引額が変わります。

ご契約内容によっては、これまでよりもお得になるケースもあります。

保険始期日が2026年6月1日以降のご契約

継続1回目

| 年間保険料※1 | 割引額※2 |

|---|---|

| 30,000円未満 | 5,500円割引 |

| 30,000円以上 40,000円未満 | 6,500円割引 |

| 40,000円以上 50,000円未満 | 7,000円割引 |

| 50,000円以上 60,000円未満 | 8,000円割引 |

| 60,000円以上 90,000円未満 | 8,500円割引 |

| 90,000円以上 120,000円未満 | 9,000円割引 |

| 120,000円以上 150,000円未満 | 9,500円割引 |

| 150,000円以上 | 10,000円割引 |

| 年間保険料※1 | 割引額(年間)※2 |

|---|---|

| 32,400円未満 | 5,520円割引 |

| 32,400円以上 43,200円未満 | 6,480円割引 |

| 43,200円以上 54,000円未満 | 6,960円割引 |

| 54,000円以上 64,800円未満 | 8,040円割引 |

| 64,800円以上 97,200円未満 | 8,520円割引 |

| 97,200円以上 129,600円未満 | 9,000円割引 |

| 129,600円以上 162,000円未満 | 9,480円割引 |

| 162,000円以上 | 9,960円割引 |

- ※1年間保険料とは、「インターネット割引」「おとなの2台目割引」「おとなの早期契約割引(早割50日・早割30日)」 「電気・ハイブリッド車割引」「無事故割引」「紙の保険証券発行割増」を適用する前の保険料のことをいいます。

- ※2インターネット割引額は、保険始期日時点の年間保険料によって決まります。

継続2回目以降

一律5,000円(分割払の場合、年間5,040円)割り引きます。

保険始期日が2025年9月1日以降のご契約

継続1回目

| 年間保険料※1 | 割引額※2 |

|---|---|

| 40,000円未満 | 5,000円割引 |

| 40,000円以上 50,000円未満 | 6,000円割引 |

| 50,000円以上 60,000円未満 | 7,000円割引 |

| 60,000円以上 70,000円未満 | 8,000円割引 |

| 70,000円以上 90,000円未満 | 8,500円割引 |

| 90,000円以上 110,000円未満 | 9,000円割引 |

| 110,000円以上 130,000円未満 | 9,500円割引 |

| 130,000円以上 | 10,000円割引 |

| 年間保険料※1 | 割引額(年間)※2 |

|---|---|

| 43,200円未満 | 5,040円割引 |

| 43,200円以上 54,000円未満 | 6,000円割引 |

| 54,000円以上 64,800円未満 | 6,960円割引 |

| 64,800円以上 75,600円未満 | 8,040円割引 |

| 75,600円以上 97,200円未満 | 8,520円割引 |

| 97,200円以上 118,800円未満 | 9,000円割引 |

| 118,800円以上 140,400円未満 | 9,480円割引 |

| 140,400円以上 | 9,960円割引 |

- ※1年間保険料とは、「インターネット割引」「おとなの2台目割引」「おとなの早期契約割引(早割50日・早割30日)」 「電気・ハイブリッド車割引」「紙の保険証券発行割増」を適用する前の保険料のことをいいます。

- ※2インターネット割引額は、保険始期日時点の年間保険料によって決まります。

継続2回目以降

一律5,000円(分割払の場合、年間5,040円)割り引きます。

具体的な割引額は?

今回の改定により、インターネット割引はお客さまのご契約内容に応じて個別に設定されるようになります。

そのため、お客さまに適用される正確な割引額は、マイページから継続手続きを進めていただいた先の「プラン選択画面(画面ID:10.2.1)」にてご確認いただけます。

お手数をおかけいたしますが、ぜひお手続き画面にてお客さま専用の割引額をご確認ください。

2 保険料水準の見直し

直近の保険金支払状況などをふまえ、2025年9月1日以降始期の保険料を見直します。契約内容によって、保険料が上がる場合、下がる場合の両方があります。

- 車両の高性能化による修理費の高額化、近年の急激な物価上昇による修理費の上昇などから、自動車保険の保険料を決めるための元となるデータ(参考純率)が改定になりました。

- 本データと直近の保険金の支払状況をふまえ、リスク細分項目および補償・特約ごとの保険料を見直します。

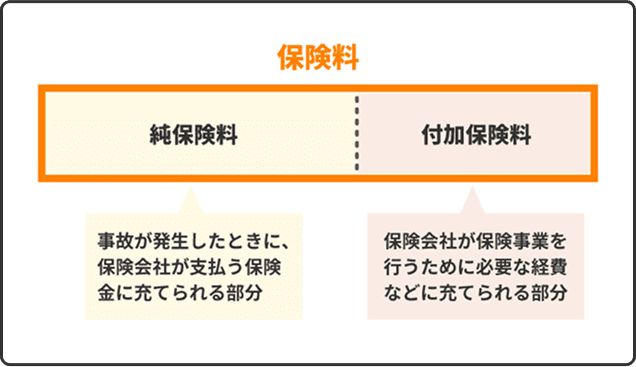

参考純率って何?

保険料は、将来の事故の際に支払われるお金に充てられる「純保険料」と、保険会社の運営費用などに充てられる「付加保険料」に分かれています。「参考純率」は、この「純保険料」を決めるための計算の元になるもので、損害保険料率算出機構が算出し、多くの保険会社がこの参考純率を参考に保険料を算出しています。

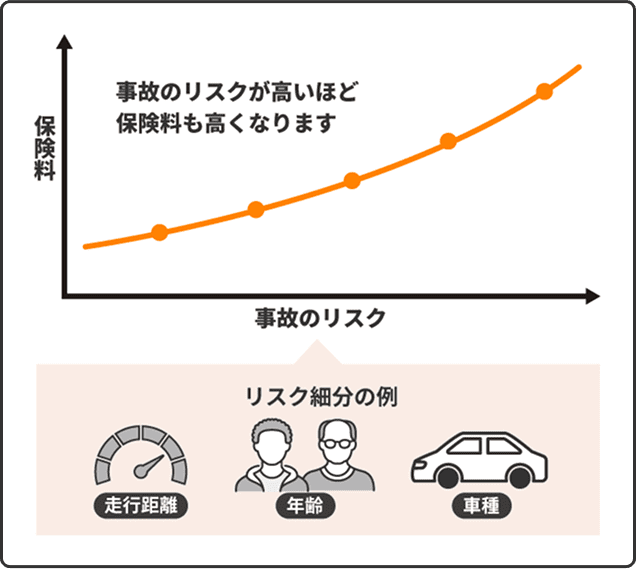

リスク細分項目って何?

保険料は、事故のリスクが高いご契約ほど高くなるように設定されています。そのため、事故のリスクに影響を与える項目ごとに保険料を計算しています。

<リスク細分の例>

- 車種(型式別料率クラス):事故を起こしやすい車種かどうか

- 年齢:若年層・高齢者は事故を起こしやすい傾向があるため

- 走行距離:走行距離が長いほど事故のリスクが高まるため

私の継続保険料はどこで確認できるの?

お客さまのマイページより確認することができます。

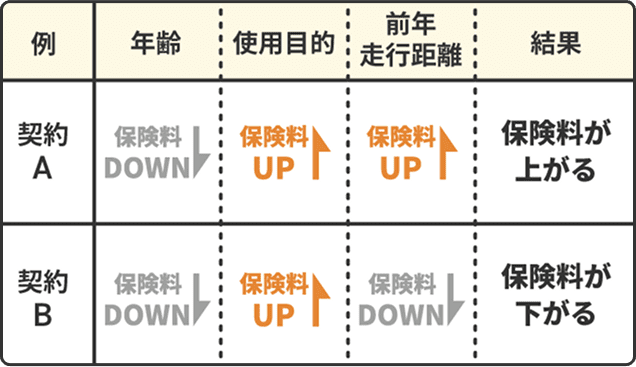

- 継続保険料は、ご契約内容やリスク細分項目によって異なるため、保険料が上がる場合、下がる場合の両方があります。

なぜ「リスク細分項目」ごとの保険料が見直されるの?

事故のリスクや保険金の支払状況が変わると、保険料も見直されます。

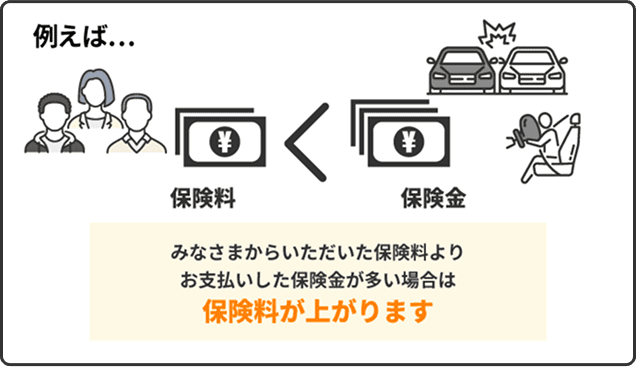

保険は、みなさまからいただいた保険料で事故にあった方の保険金をお支払いする「相互扶助(助け合い)」の仕組みで成り立っています。

そのため、事故の状況や保険金の支払状況に応じて定期的に見直し、将来の保険金支払いに備える必要があります。過去と比べて事故が増えた場合や保険金の支払いが多くなった場合は、保険料を見直すことがあります。

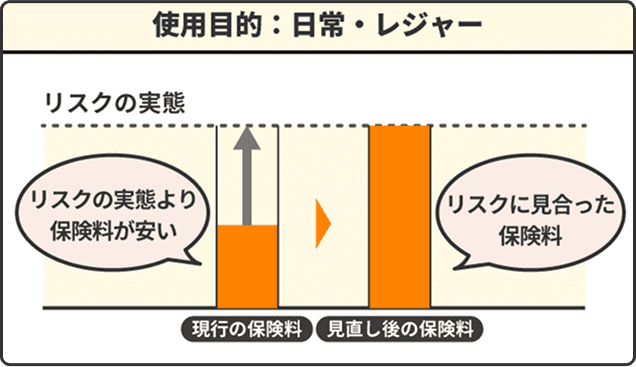

※ 「使用目的」だけでなく、リスク細分項目の見直しは全般的に行っています。

事故を起こしていないのに保険料がなぜ上がるの?

保険料は、誰かのもしもの時のために使われています。

保険は、みんなで保険料を出し合って、事故にあった方に保険金をお支払いすることで金銭的負担を軽くする「助け合い」の仕組みです。そのため、事故が多発したり、自動車の修理費用が高騰し、保険料が不足する場合、お客さま自身に事故がなくても保険料が上がることがあります。

お客さまからのご要望にお応えしました!

3 20等級継続割引の新設

長年、無事故で安全運転を続けてこられたお客さまへ感謝の気持ちを込めて、「20等級継続割引」を新設します。

「20等級継続割引」の適用条件は?

「20等級継続割引」の主な適用条件は以下のとおりです。

- 現在のご契約および継続契約の等級が20等級であること

- 継続契約の事故有係数適用期間が0年であること

- 現在のご契約期間中に事故※が発生していないこと

※ ノーカウント事故を除きます。

事故解決をよりスムーズに!

4 対物全損時修理差額費用特約を基本補償としてセット

相手方との示談交渉がスムーズになるよう、すべてのご契約に基本補償として「対物全損時修理差額費用特約」をセットします。

なぜ「対物全損時修理差額費用特約」で示談交渉がスムーズになるの?

自動車の平均使用年数は年々長くなっています。事故の相手が古い車の場合、時価額が低いため、修理費が時価額を上回るケースが発生します。この場合、対物賠償責任保険では時価額までしか補償できないため、事故の相手が賠償額になかなか納得せず解決までに時間がかかることがあります。

「対物全損時修理差額費用特約」があれば、対物賠償責任保険だけでは補えない修理費と時価額の差額について、50万円を限度にお支払いすることができるため、相手方とのスムーズな事故解決につながります。

お客さまからのご要望にお応えしました!

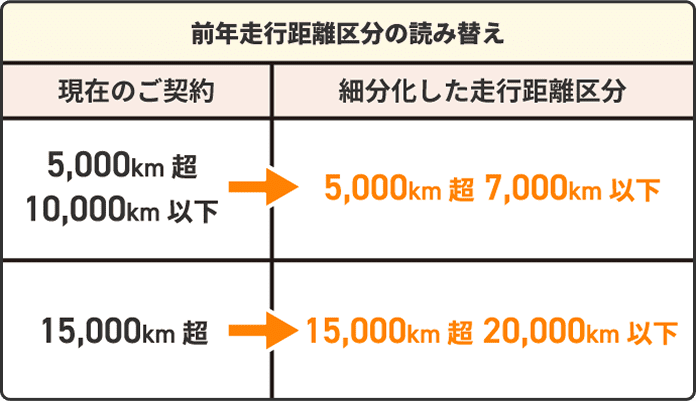

5 前年走行距離区分の細分化

下表のとおり、前年走行距離区分を現在の5区分から7区分に変更します。

走行距離区分を細分化することで、実際の走行距離に合った、より適正な保険料になります。

なぜ走行距離区分は細分化されるの?

当社データを検証した結果、同じ走行距離区分の中でもリスク実態に差が見られることが分かりました。リスク実態に見合ったより合理的な保険料とするために、格差がみられた走行距離区分について細分化します。

「満期のお知らせ」はどの区分で見積りしたもの?

「満期のお知らせ」は、現在のご契約に適用されている走行距離区分と同一の走行距離区分でお見積りしています。ただし、現在のご契約の走行距離区分が細分化した走行距離区分に該当する場合、満期のお知らせでは下表のとおり細分化した走行距離区分の短いほうの走行距離区分でお見積りしています。

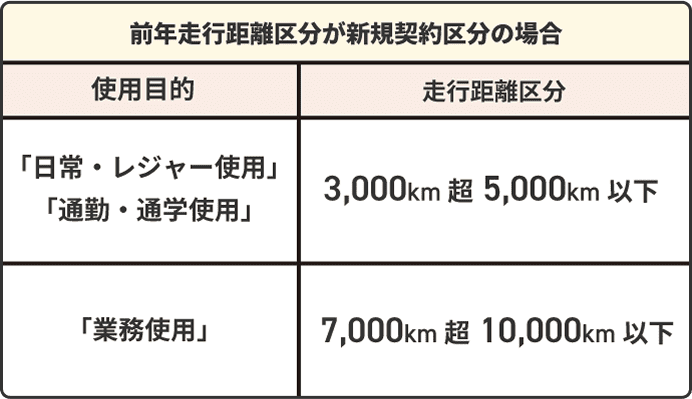

また、現在のご契約の前年走行距離区分が「新規契約区分」の場合、満期のお知らせでは下表の区分でお見積りしています。

継続手続き画面にオドメーター値を入力いただくことで、継続契約の走行距離区分は実際の走行距離に応じた区分が設定され継続保険料が表示されます。

「おとなの自動車保険」をご契約いただいている

すべてのお客さまにご利用いただけます

事故対応時のサービス新設のご案内

事故にあわれたお客さまの不安に、より一層寄り添うために、2025(令和7)年9月1日より以下のサービスを新設します。

本サービスは「おとなの自動車保険」をご契約いただいているすべてのお客さまにご利用いただけます(保険始期日が2025年8月31日以前のご契約でもご利用いただけます)。

- 事故現場における相手方との電話交代サービス

事故現場でのお客さまの負担を軽減するため、事故現場から事故のご連絡をいただいた際、お客さまのご要望に応じて、当社オペレーターが事故の相手方と直接お話します。

- 土・日・祝日・夜間における事故のご相談

サービスセンターで対応中の事故について、現在、お電話の応答は平日9:00~17:30までとなっております。

9月以降は、土・日・祝日・夜間※1でも、事故に関する相談をしたいというお客さまの要望にお応えし、お電話によるお問い合わせやご相談を承ります※2。

なお、事故発生時のご連絡は「事故・ロードアシスタンス受付デスク」にて24時間365日受付を承っております。

<お問い合わせ・ご相談を承る主な内容>

- 事故対応の進捗状況の確認

- 保険の利用に関する確認・ご相談

※1 土・日・祝日は9:00~21:00まで、平日夜間は21:00まで

※2 お問い合わせの内容によっては、翌営業日に担当のサービスセンターから回答させていただく場合があります。

継続で最大12,600円割引※

※ 「ネット割(継続1回目)」一括払・最大10,000円、「早割50日」600円、「無事故割引」一括払・2,000円が適用された金額です。

「おとなの自動車保険」についてもっと知りたい方は▼