自動車保険の更新や車の買替えのタイミングで、「車両保険はいらない?」「保険料が高いのでなしにしたいけど、いざというときの修理代を考えると心配」と悩んでいませんか?

ネットで検索すると「車両保険の加入率は半数未満」というデータも出てくるため、「みんな入っていないなら、いらないのでは?」と思ってしまいがちです。

この記事では、車両保険がなぜ「いらない」と言われがちなのかを整理。あなたの車に車両保険が必要か・不要かを見極める判断基準や、リスクに備えつつ保険料を賢く抑えるコツを分かりやすく解説します。

また、後半では保険の専門家である「日本損害保険協会」にインタビュー。車両価格の高騰化や急増する自然災害の被害実態などを踏まえ、車両保険の必要性をプロの視点から語っていただきます。

- 目次

-

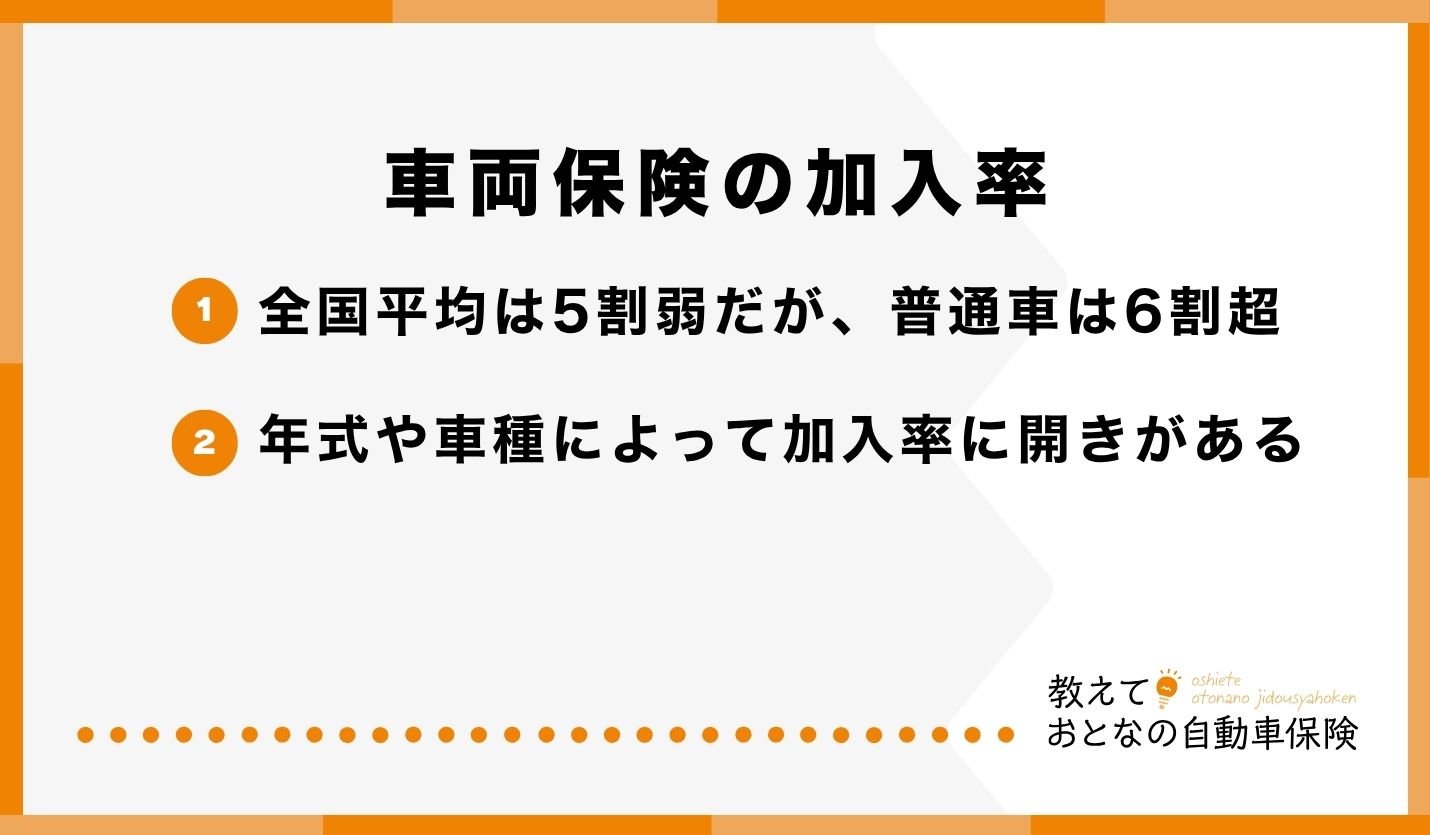

1.車両保険の加入率はどれくらい? 最新データを解説

損害保険料率算出機構の「2025年度 自動車保険の概況」によると、全国の車両保険加入率(普及率)は47.4%。全体の「5割弱」にとどまっています。

しかし用途・車種別に見ると、自家用普通乗用車の加入率は約64.3%と6割を超え、意外と入っている人が多いことが分かります。

なお、SOMPOダイレクトの「おとなの自動車保険」全体のデータを見ると、契約者の69%が車両保険をセットしています。新車に限れば、さらに加入率が高くなることが推測されます。

また、前出の損害保険料率算出機構のデータでは、軽乗用車の加入率は49.6%、バイクはかなり低い2.6%と、年式や車種によって、加入率には極端な開きがあるのが現状です。

以下の記事では、車両保険とはどのようなものか解説しています。

2.車両保険が「いらない」と言われる3つの理由

なぜ多くの人が「車両保険はいらない」と考えるのでしょうか。加入をためらう主な理由を見ていきましょう。

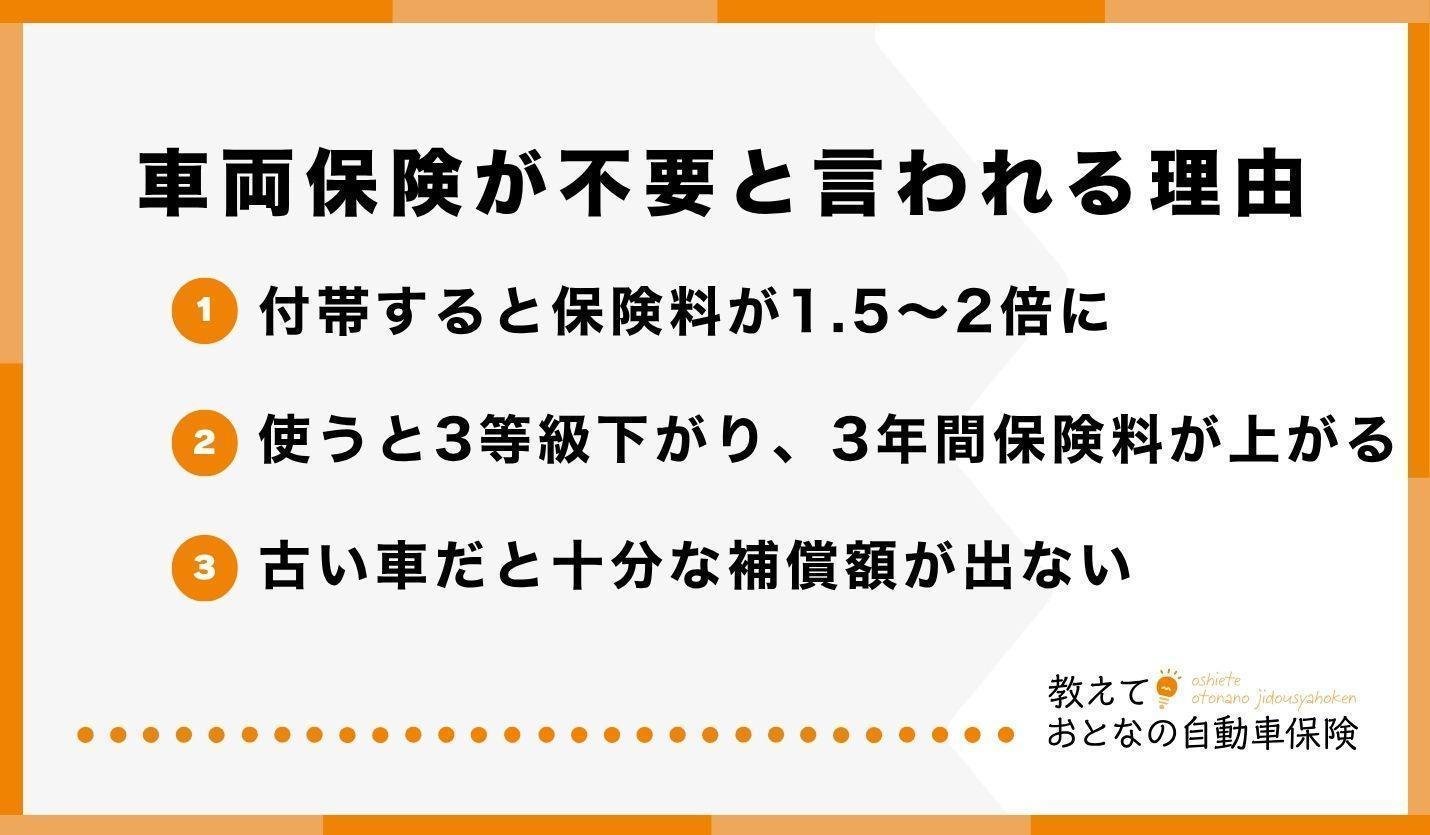

①保険料が大幅に高くなるから

車両保険に入らない最大の理由は、保険料の高さです。車両保険を付けると保険料が1.5〜2倍近くになるケースもあり、家計への負担が大きくなります。

年間保険料の差額イメージ(試算例)

・車両保険なし:年間10,720円

・車両保険あり:年間24,990円(+14,270円の負担増)

※年齢条件や等級、車種により大きく変動します

※上記の保険料は、以下の条件で試算した一例です。

【試算条件】車種:ホンダ・N-BOX(型式JF4)/等級:20等級/年齢:47歳/免許証の色:ゴールド/保険始期日:2026年7月/年間走行距離:3,000km以下

※「車両保険あり」の場合の人身傷害保険金額は5,000万円、「車両保険なし」の場合は3,000万円(いずれも車内のみ)で試算。

※早割50、無事故割引、ネット割(新規)、新車割引、ゴールド免許割引を適用済みの保険料です。早割は試算のタイミングにより自動的に設定されるため、試算タイミングにより保険料が異なることがあります。その他条件については、以下のサイト内でご確認ください。

このように、年間数万円の固定費が増えることは、家計にとって決して小さくない負担となります。「いつ起こるか分からない事故のために、毎年この差額を払うのはもったいない」と考える人が多いのです。

②使うと等級が下がり、翌年の保険料が上がるから

車両保険は、一度使うと原則として翌年の等級が「3等級」下がります。加えて「事故有係数」が適用され、保険料が3年間高くなります。

そのため、数万円程度の少額の修理なら、保険を使わずに自己負担で直した方がトータルでの経済的負担が軽くなる「逆転現象」が起こることがあります。

ただし、飛び石によるガラス破損や台風被害などについては1等級ダウン事故となり、通常の事故(3等級ダウン事故)と比べて等級ダウンによる影響が小さいため、修理代によっては保険を使用した方がトータルの自己負担を抑えられる場合もあります。

③初度登録から年数が経過した車だと十分な補償額(保険金)が下りないから

車両保険で支払われる保険金の上限は、その車の時価によって決まります。車の時価は年々下がるため、初度登録から年数が経過した車の場合、設定できる保険金額が低くなり、事故の際の修理費用が保険金額を上回ってしまうケースがあります。

例えば、もし初度登録から年数が経過した車で事故を起こし、修理代に50万円かかる「全損」状態になっても、保険金が時価の20万円までしか出なかった場合、修理代をカバーできないのです。

このような場合に備えるために、自動車保険の「車両全損修理時特約」をつけることで、車の修理費用が車両保険金額を超える場合に補償を受けることもできます。

SOMPOダイレクトの「おとなの自動車保険」では、車両全損修理時特約で車両保険金額プラス50万円まで保険金が支払われます。

3.「高くても」あえて車両保険を付ける3つのメリット

車両保険は比較的高いといわれますが、それでも約半数の人は車両保険をつけています。その理由は大きく分けて下記の3つがあげられます。

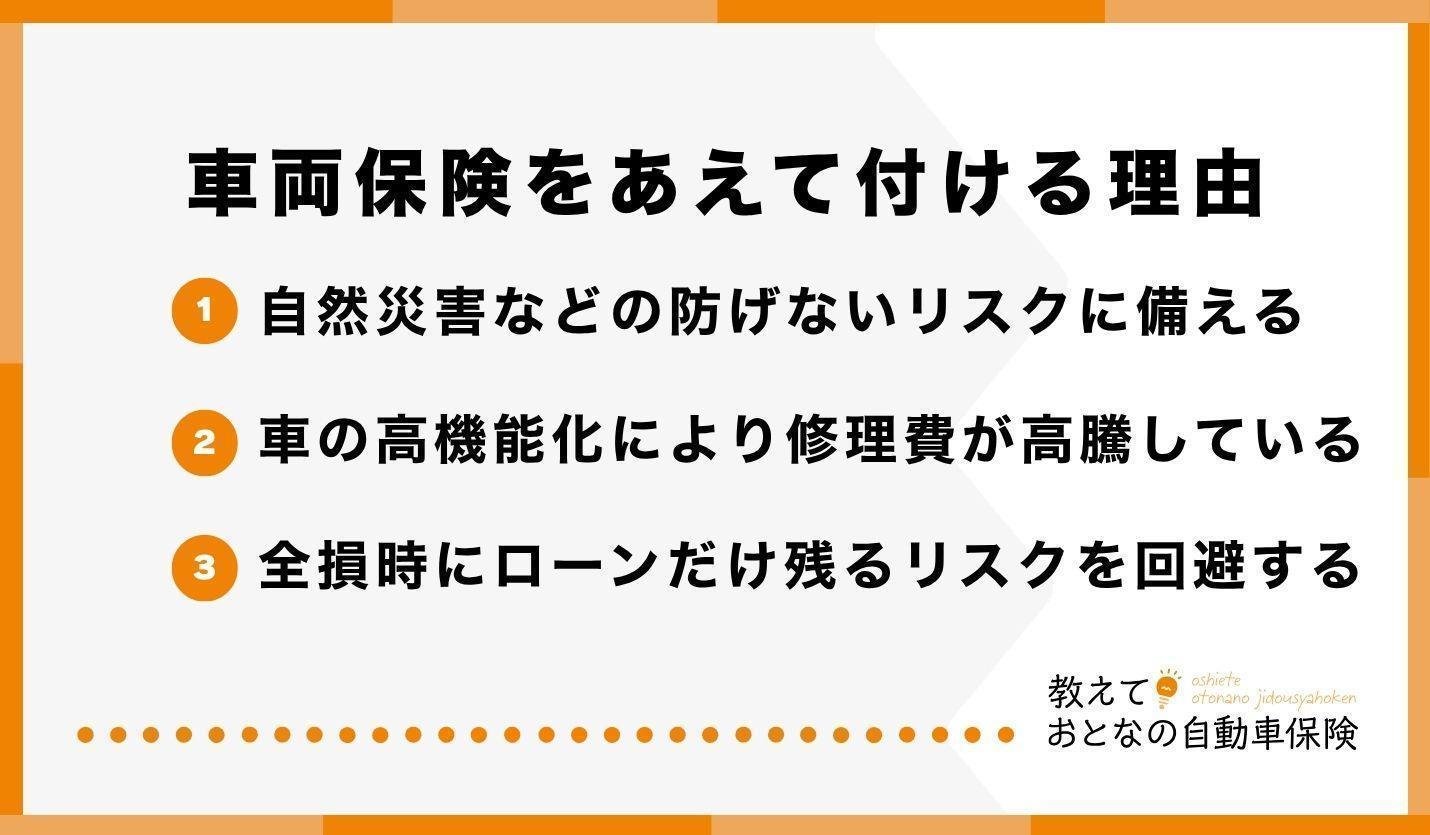

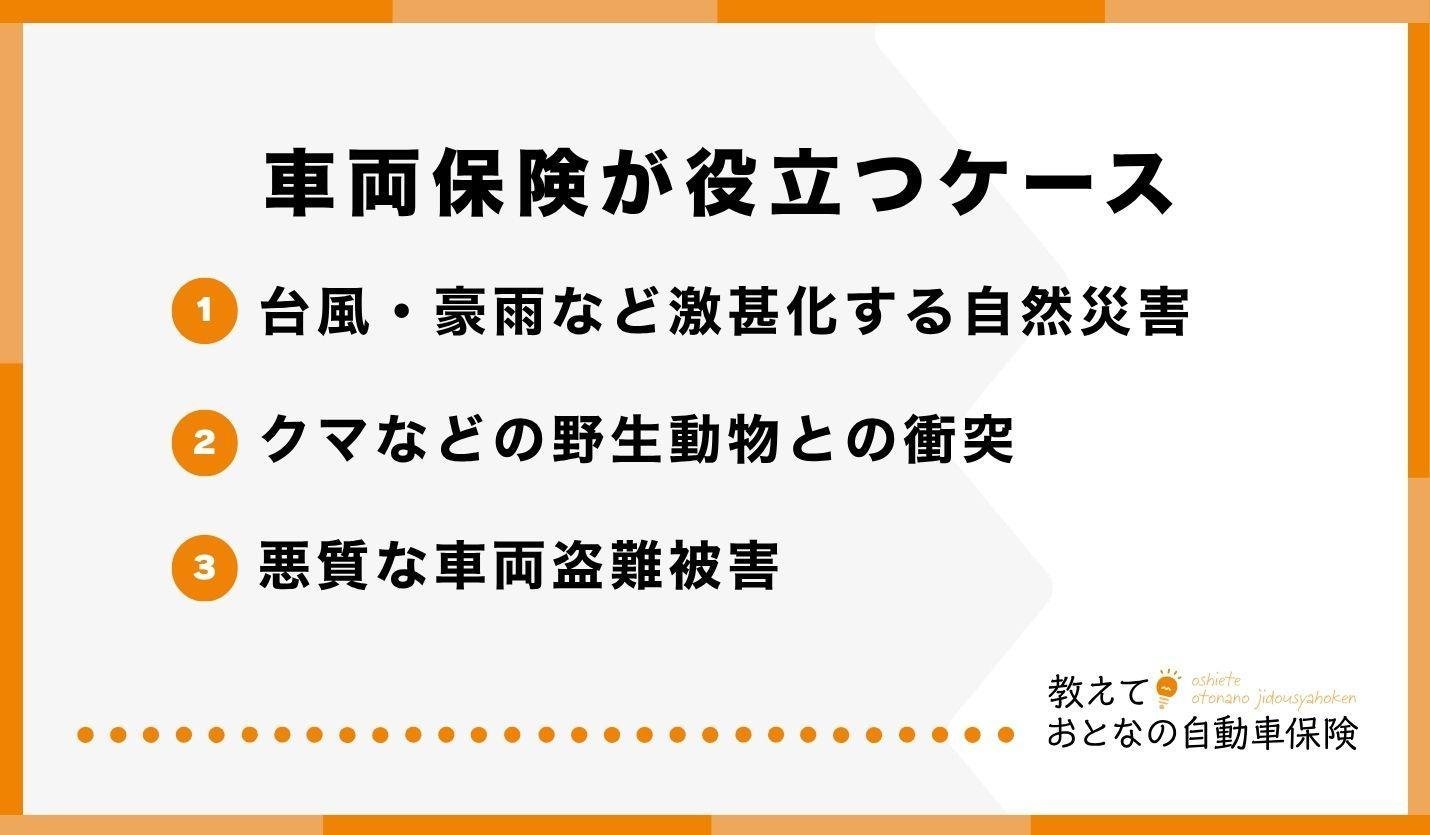

①自然災害などのリスクに備えたいから

車両保険に加入すると、台風や洪水、高潮などの自然災害による損害、クマやシカなどの野生動物との衝突トラブルによる損害も補償※されます。これらはどれだけ安全運転をしていても防げないリスクであり、車が全損する可能性をはらんでいます。

予測も難しく、被害が大きくなることもあるので、地域の気候や地形も考慮して、車両保険を付けるのが安心です。

※車両保険が「フルカバー型(一般型)」か「エコノミー型(限定型)」かによって補償範囲が異なります。

{kind=link}

②車の高機能化により修理費が高騰しているから

自動車の修理費用は、物価高騰の影響や先進安全技術の普及により上昇傾向にあります。

衝突被害軽減ブレーキなどの安全装置を搭載した車は、事故時の衝撃によって内部の精密センサーが損傷を受けやすく、バンパーなどの外装部品とともにユニット単位での交換が必要となるため、修理費用が高額化しやすいのが実情です。

特に(電EV気自動車)や新車など、修理費用が高額になるリスクをカバーするため、車両保険の重要性が高まっています。

③全損時にローンだけが残るのを避けたいから

ローンを組んで車を購入した場合、事故で車が廃車になってしまっても、ローンの返済は続きます。

「車はないのに、毎月のローンの支払いだけが残る」という最悪のシナリオを防ぐため、保険金をローンの清算(一括返済)に充てる目的で車両保険に加入する人もいます。

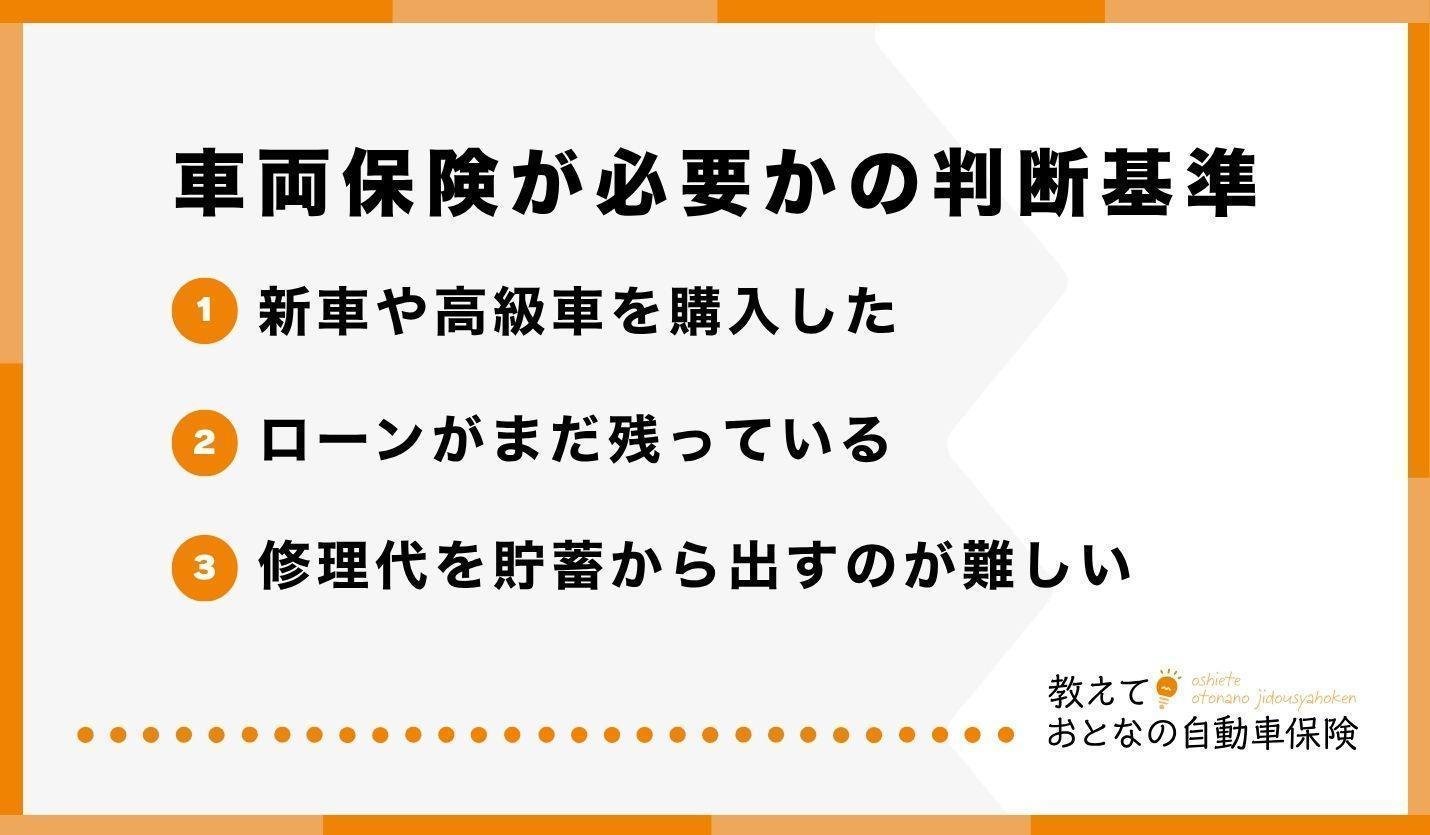

4.あなたの車に車両保険が「必要か」の判断基準

ここまで紹介した理由を踏まえ、実際に車に車両保険が必要かどうかを見極めるための判断基準を、ケース別に整理しました。

車両保険が必要なのは、次のようなケースです。

・新車や高級車を購入した場合

・自動車ローンがまだ残っている場合

・万が一のときに、手元の貯蓄から数十万円以上の修理代を出すのが難しい場合

車が新しく価値が高い時期や、全損時にローンだけが残るリスクがある場合は、車両保険の優先度は高くなります。

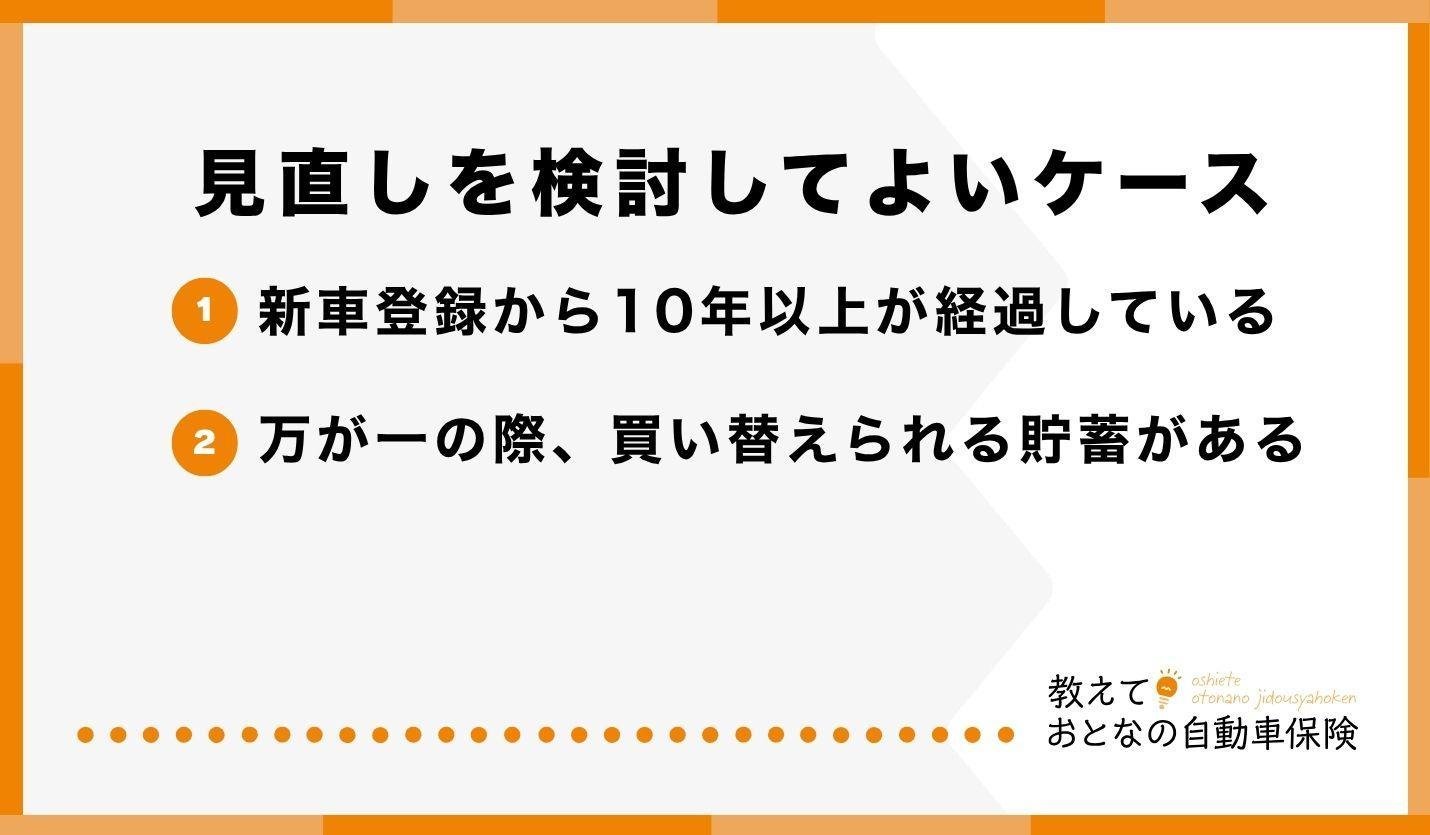

5.完全に外す前に検討を! 保険料を抑えながら安心を残す合理的な見直し方法

次のような場合は、車両保険の「条件見直し」を検討してもよいでしょう。

・新車登録から10年以上経過している車両

・新たに車を買い替えられるだけの十分な貯蓄がある

ただし、年数が経っている車両だからといって完全に車両保険を外すのはやはりリスクが残ります。以下で必要な補償を残しつつ予算内に収める合理的な方法を解説します。

①「エコノミー型(限定型)」を選んで補償範囲を絞る

車両保険には、幅広いリスクを補償する「フルカバー型(一般型)」と、補償範囲を限定した「エコノミー型(限定型)」があります。

エコノミー型は、自損事故は対象外になりますが、他車との事故や、台風・水没などの自然災害をカバーしたまま、保険料を大幅に安く抑えることができます。

| 補償されるリスク | フルカバー型(一般型) | エコノミー型(限定型) |

| 車同士の事故 | 〇 | 〇 |

| 火災・台風など | 〇 | 〇 |

| 落書き・いたずら | 〇 | 〇 |

| 転覆・転落 | 〇 | × |

| 盗難 | 〇 | 〇 |

| 単独事故 | 〇 | × |

| 当て逃げ | 〇 | × |

「フルカバー型」と「エコノミー型」の違いは以下の記事をチェックしてください。

補償範囲を見直す方法もあわせて検討してみてください。

②免責金額(自己負担額)を高く設定する

「1回目の事故は5万円自己負担」など、免責金額(自己負担額)を高く設定すると、保険会社の支払い負担が減るため、その分、毎月の保険料を安くできます。

年間では数千〜1万円以上の保険料節約になることも珍しくありません。

ただし、免責金額(自己負担額)を高くしすぎると、数万円程度のちょっとした修理の際に保険が使えず、すべて自己負担になってしまうリスクがあります。いざというときに「手元から無理なく出せる金額」を意識して設定することが大切です。

③ネット型の自動車保険に乗り換える

代理店手数料などがかからないネット型自動車保険なら、車両保険をセットにしてもトータルの保険料を抑えられるケースが多いため、乗り換えるのも一つの方法です。

ただし、「ネット型は事故対応が不安」という声もあります。安さだけでなく「事故対応力(サポート体制)」を基準に選ぶことが重要です。

6.【インタビュー】日本損害保険協会に聞く、車両保険を「外す」本当のリスク

ネットで車両保険の加入率だけを見て「自分も外して大丈夫」と判断してしまうリスクはどんなところにあるのでしょうか? 日本損害保険協会広報室に伺いました。

- 日本損害保険協会

1917年の創立以降、損害保険業の健全な発展および信頼性の向上を図り、安心かつ安全な社会の形成に寄与することを目的に活動。普及啓発、相談対応、苦情・紛争の解決(そんぽADRセンター)、基盤整備、事故・災害・犯罪の防止・軽減、代理店試験運営などの活動を行っている。

1917年の創立以降、損害保険業の健全な発展および信頼性の向上を図り、安心かつ安全な社会の形成に寄与することを目的に活動。普及啓発、相談対応、苦情・紛争の解決(そんぽADRセンター)、基盤整備、事故・災害・犯罪の防止・軽減、代理店試験運営などの活動を行っている。

「加入率約5割」という数字をどう捉えるか

編集部

「少しでも保険料の負担を減らしたい」という心理が働き、車両保険を外すという選択をされる方がいらっしゃることは、一因として考えられます。

損保協会

編集部

「半数の人が入っていないなら、自分も外して大丈夫」と考える方もいるかもしれません。

周りにあわせて判断してしまうのも理解できますが「正しくリスクを認識したうえで、加入するかどうかを自分で選ぶ」ことが非常に重要です。

「入っていない人が多いから」となんとなく外してしまい、後になって後悔することだけは避けていただきたいですね。

損保協会

編集部

実は加入率自体は年々微増傾向にありますよね。

そうなんです。要因はさまざまなので個人的な見解になりますが「車両価格の高騰」が大きな要因だと考えます。

車の価格自体が以前よりも上がっているため、事故を起こしてしまった際の損害額も大きくなる。このため、車両保険にも入っておこうと判断をされるご契約者が少しずつ増えてきていると考えられます。

自然災害の激甚化も背景にあると考えられます。

近年、大雨などによる水没被害が増えており「車が水没したのに、車両保険に入っていなかったため何の補償も受けられなかった」というケースもあります。こうした危機感の高まりが、加入率を少しずつ押し上げている一因でしょう。

損保協会

急増する自然災害、被害が大きく「全損」扱いになるケースも

編集部

自然災害の被害状況や支払われる保険金の傾向について詳しく教えてください。

2025年8月の大雨による風水害では、車両保険の支払件数が1万7,779件に上り、お支払いした保険金は約265億円に達しました。1件当たり約149万円と非常に高額になっています。

過去を遡ると、2018年の台風21号では、損害保険全体で約1兆678億円の支払いが発生しました。そのうち車両保険だけでも約780億円を超えており、いかに多くの車が被害にあったかが分かります。

そうした大雨の被害を見ていると、やはり、車が水没して「全損」扱いになるケースが目立ちます。全損となれば新しい車を買い直すために数百万単位の保険金が支払われることも少なくありません。

自然災害リスクはご自身の運転スキルではどうにもならない損害です。お住まいの地域のハザードマップを確認し、総合的に判断していただきたいです。

損保協会

もしクマと車が衝突しても車両保険が適用される

編集部

自然災害のほかにも、車両保険が役立つケースはありますか?

全国的にクマ出没が社会問題化していますが、例えばクマにぶつかられて車がへこんでしまった場合でも、車両保険を使えば修理することが可能です(※各社プランによる対象範囲は保険会社によって異なります)。

もちろんクマだけでなく、イノシシやシカなどの野生動物との接触事故も補償の対象になります。「保険が適用されるのだろうか」とモヤモヤされている方もいらっしゃるかもしれませんが、車両保険がしっかり機能するということをぜひ知っていただきたいです。

また、車両盗難にあった際も保険金が支払われます。現在は特定の高額車種などで盗難が増加傾向にあります。こうした備えとしても車両保険は非常に有効です。

損保協会

コツンと擦っただけでも高額に? 車両の高機能化による影響

編集部

最近の車にはカメラやセンサーが複数搭載されており、その影響で修理費が高額化している傾向もあると聞きました。

おっしゃるとおりです。車自体が高機能化しており、ぶつけやすいバンパーの内側などにも重要なセンサーが組み込まれています。

コツンと少し擦っただけでもセンサーの付替えや調整が必要になり、1件あたりの修理費が高額化しています。

ただ、これは安全性能が高まった裏返しでもあります。高額化してしまうのは、やむを得ない部分もあると思っています。

損保協会

編集部

そうした修理費用の高額化に対して、保険はどのような役割を果たすのでしょうか?

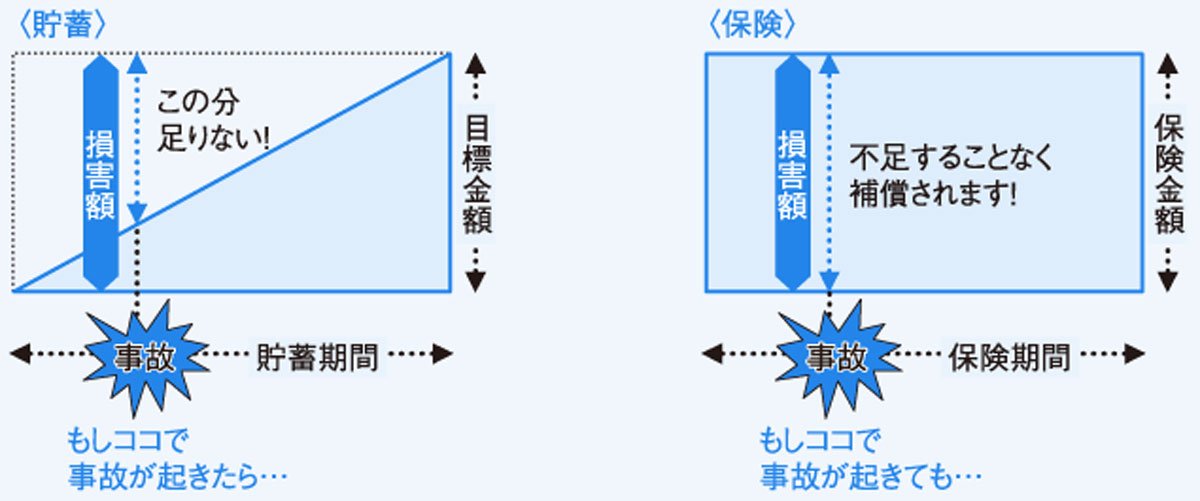

不測の事態への備えとして、よく使われる例えに「貯蓄は三角、保険は四角」という言葉があります。

貯蓄は時間をかけて少しずつ積み上がっていくため「三角形」のイメージです。貯蓄の場合、事故が起きた時点でお金が十分に貯まっているとは限りません。

一方で保険は、加入した時点から満額が補償されるという「四角形」のイメージです。「いつ起こるか分からないリスク」に対して、加入時点から十分な補償が用意されている保険という仕組みは非常に有効です。

損保協会

日本損害保険協会「損害保険Q&A」より

車の修理費リスクを知る指標「型式別料率クラス」

編集部

車両保険が必要かを見極めるためのヒントとして、自分が乗っている車が「そもそもどれくらい修理費がかかるのか」を客観的に知る指標はあるのでしょうか?

損害保険料率算出機構が公表している「型式別料率クラス」を確認するのが良いと思います。普通乗用車は1から17、軽自動車は1から7までの料率クラスが設定されており、修理費が高額になりやすい車ほど料率クラス(保険料)が高くなる傾向があります。

そうした車ほど、むしろ保険でしっかりカバーしてもらう重要性が高いと言えますので、一つの判断材料にしてみてください。

損保協会

編集部

最後に、これから車両保険を検討するドライバーに向けてアドバイスをお願いします。

平時には「もったいない」と感じてしまう心理も分かりますが、自然災害など回避できないリスクは確実に存在します。家計とのバランスを見ながら、適切にリスクを判断していただきたいですね。

損保協会

編集部

ありがとうございました。

7.安心とコストのバランスを見直し、最適な備えを

車両保険の加入率が5割弱だからといって、一概に「不要」と言い切れるものではありません。大切なのは数字に惑わされることではなく、自然災害や修理費高騰といった「自分では防げないリスク」にどう備えるかです。

予算を理由にすべての補償を完全に外してしまう前に、一度立ち止まってみてください。「エコノミー型への変更」や「免責金額(自己負担額)の設定」を上手に活用すれば、万が一の安心を残しながら、保険料を抑えることができます。

生活に車が不可欠な方や、急な数十万円以上の出費を避けたい方こそ、今が契約内容を見直すチャンスです。家計と安心のベストなバランスを見つけるための選択肢として、ぜひご検討ください。

保険を選ぶなら「おとなの自動車保険」

- 納得の保険料

- 保険料は平均25,679円節約※1

- 豊富な割引プラン

- 新規なら最大22,600円割引※2

- 安心の事故対応

- ALSOK隊員が事故現場をサポート※3

- 前の自動車保険と比較して「安くなった」と回答した方のうち、直前まで大手損害保険会社4社にご契約されていた1,587名の「おおよそどの程度安くなったか」という金額の回答をもとに算出した平均値です。(成約者アンケート/2024年4月~12月実施、有効回答者数7,847人)

- 最大22,600円とは、新規のネット割(一括払・最大20,000円割引)と、早割50日、無事故割引を適用した額です。ネット割の割引額は契約年数(新規、継続1回目、継続2回目以降)や保険料に応じて異なります。詳細は豊富な割引プランをご確認ください。

- 山間部や島しょ部、高速道路などかけつけサービスを提供できない場所や、一部サービス内容が限定的となる場合があります。また、交通事情、気象条件などによりサービスの提供ができない場合があります。

車両保険の加入率が約半数にとどまっているのは、どのような要因があるのでしょうか?