車の買替えが決まると、意外と迷いやすいのが自動車保険の乗換えです。

「いつまでに手続きすればいい?」「自動車販売店に任せても大丈夫?」「等級は引き継げる?」など、不安を感じる方も多いでしょう。手続きが遅れると、納車後に補償の空白期間が生じる可能性もあります。

また車種や使い方、運転する人の範囲などが変わると、今の保険をそのまま引き継ぐだけでは補償内容や保険料が合わなくなるケースも。だからこそ車の買替えは、保険を見直す絶好のタイミングでもあります。

この記事では、保険乗換えのタイミングについての基本や、手続きにあたっての必要事項、等級引継ぎや30日条項の注意点などを分かりやすく解説。さらには車とお金に詳しい専門家に、保険料と補償を見直す際のポイントを聞きました。

- 目次

-

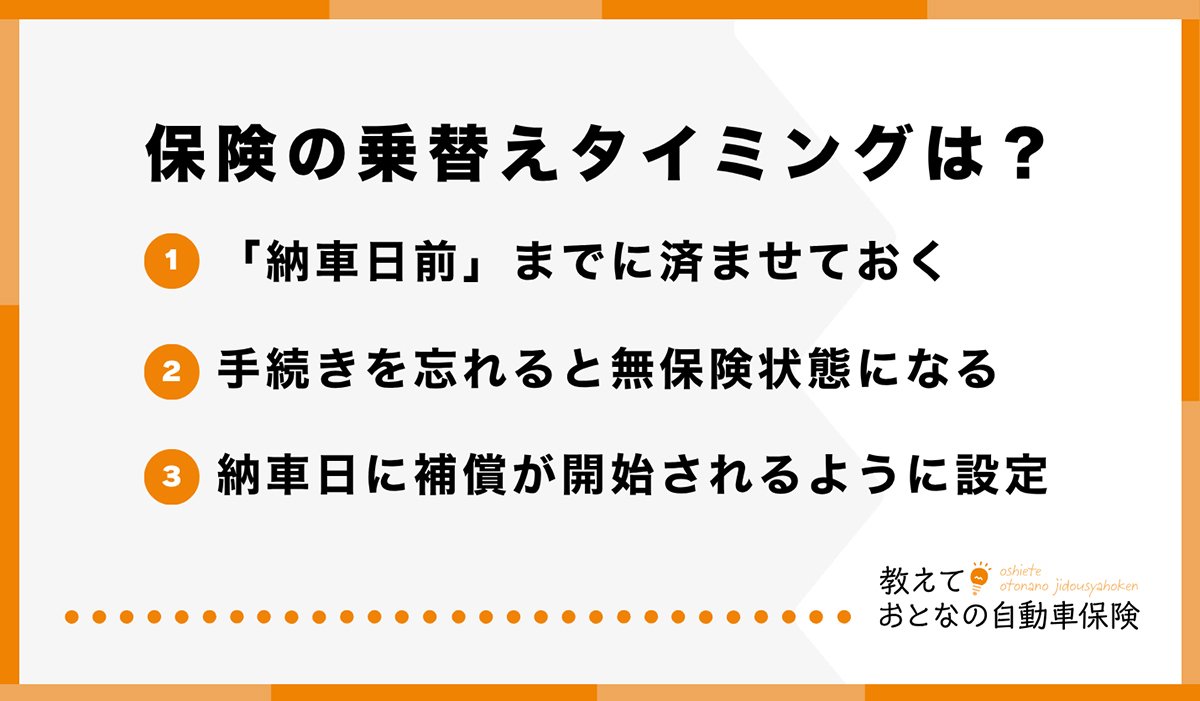

1. 車買替え時の保険乗換えは「納車日前」が鉄則

車を買い替える際の自動車保険の乗換えは、納車日前までに済ませておくことが基本です。

自動車保険は契約している車に対して補償が適用されるため、車が替わった場合は新しい車の情報を保険会社に伝え、補償開始日を設定する必要があります。

新しい車へ切替えを忘れてしまうと、無保険状態になる可能性があります。

例えば、納車後の帰宅途中に事故を起こした場合、対人・対物賠償や車両損害を自己負担しなければならないリスクも。安心して新しい車に乗るためには、納車日にあわせて補償が開始されるよう、早めに保険会社へ連絡し、空白期間を作らないようにしましょう。

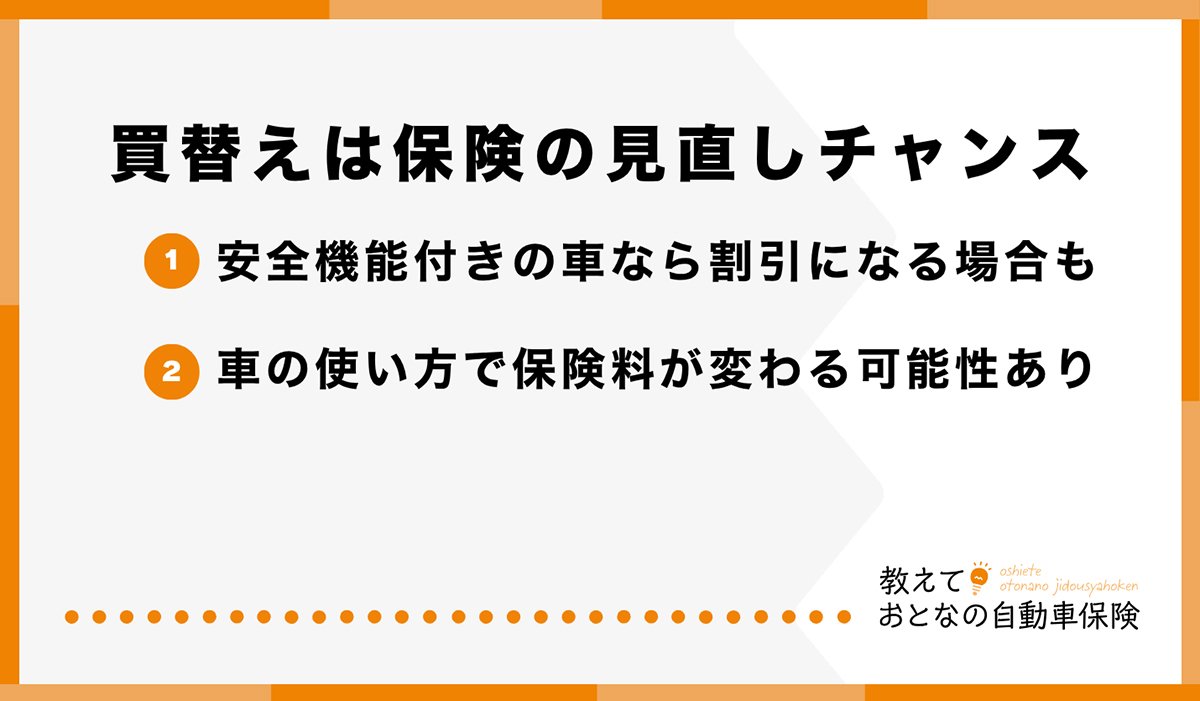

2. 車の買替えは"保険見直しのチャンス"

車を買い替えるときは、車両入替の手続きだけでなく、補償内容や保険料を見直すよいタイミングです。

以前の契約内容をそのまま引き継ぐと、新しい車や現在の使い方に合わず、必要以上に保険料を支払ってしまうケースも。以下のようなポイントをチェックしてみましょう。

最新車の安全機能と保険料

最近は「先進安全自動車(ASV)」と呼ばれる、自動ブレーキなどの先進安全装備を搭載している車が多くあります。

こうした安全機能が付いた車は、事故リスクの低減が期待されるため、保険会社や契約条件によっては保険料の割引対象になる場合も。

車を買い替えたのに契約車両の変更手続きをせずにいると、割引や新しい条件を反映できていない可能性もあります。

使用目的・年齢条件の見直し

車の使用目的が変わった場合も、保険を見直す余地があります。

例えば、以前は通勤で使っていたが休日中心の利用に変わるために走行距離が減る、子どもがマイカーを所有し実家の車を運転しなくなったため運転者の範囲を夫婦限定にする、といったケース。

使用目的や運転者の年齢条件を見直すことで、不要な補償を減らし、保険料を抑えられる可能性があります。

- 「おとなの自動車保険」で さっそくシミュレーションする

- 簡単シミュレーション \個人情報入力不要/

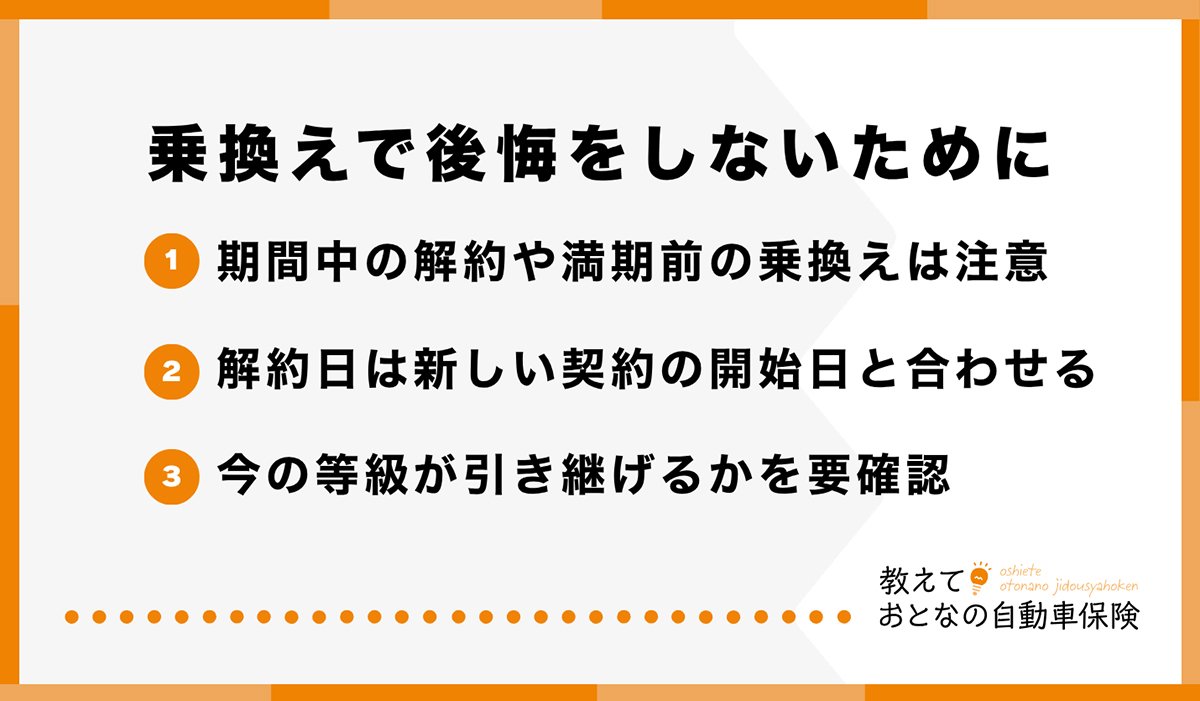

3. 保険の乗換えで後悔をしないための注意点

乗換えでうまく保険料を抑えるためには、以下のようなポイントに注意が必要です。

乗換えの際はタイミングに注意

保険会社を乗り換える場合、タイミングによっては以下のようなケースが発生することがあるので注意が必要です。

- 契約期間の途中で解約した場合

- (年払の場合)

- 短期率(保険を契約期間の途中で解約する際に使われる保険料計算の係数)が適用される

- その場合、想定より返戻金が少なくなることがある

- (月払の場合)

- 日割り計算されないため、1か月分の保険料がかかる

- 解約手続きが1日でも遅れる(例:15日から契約開始の保険で16日解約)と、1日分しか保険契約していないのに1か月分支払うことになるので気を付ける

- 等級(事故歴に応じて自動車保険の保険料を決めるための割引・割増制度)が進む時期が遅れる場合がある

- 結果的に保険料に影響する可能性がある

- (年払の場合)

無駄な出費や補償の空白を避けるには保険料だけで判断せず、新しい契約の開始日と、今の契約の解約日を正確にあわせることが大切です。補償内容・等級・解約タイミングまで含めて比較しましょう。

等級を引き継げるかどうか、契約内容を確認しよう

車を買い替えるときに気になるのが「今の等級をそのまま引き継げるのか」という点です。

等級は保険料に大きく影響するため、条件を確認せずに手続きを進めると、思わぬ負担増につながる可能性があります。

現在の等級を新しい車に引き継げる場合・引き継げない場合にはそれぞれ以下のようなケースがあります。

- 引き継げるケース

- 同じ契約者が新しい車に買い替える場合

- 親が契約していた保険を同居している子どもに引き継ぐ場合など、配偶者や同居親族間での名義変更

- 引き継げないケース

- 配偶者および同居親族「以外」への名義変更(例:別居している子どもや親など)

車の買替え時は、車の名義や使用目的、運転する人の範囲、タイミングを確認し、等級を無駄なく活用できる形で手続きを進めましょう。

4. 保険乗換えの手続き方法。自動車販売店任せor自分で

車を買い替える際の保険手続きは、自動車販売店に相談する方法と、自分で保険会社に連絡して進める方法があります。

どちらにもメリット・デメリットがあるため、「手間を減らしたいのか」「保険料や補償内容を見直したいのか」で選ぶとよいでしょう。

自動車販売店に任せる場合のメリット・デメリット

- メリット:

- 車の購入手続きとあわせて相談でき、納車日に間に合うよう進めやすい

- 担当者に確認しながら進められる安心感もある

- デメリット:

- 自動車販売店が扱う保険会社やプランの選択肢が限られることがある

- 上記の場合保険料や補償内容を十分に比較できない可能性も

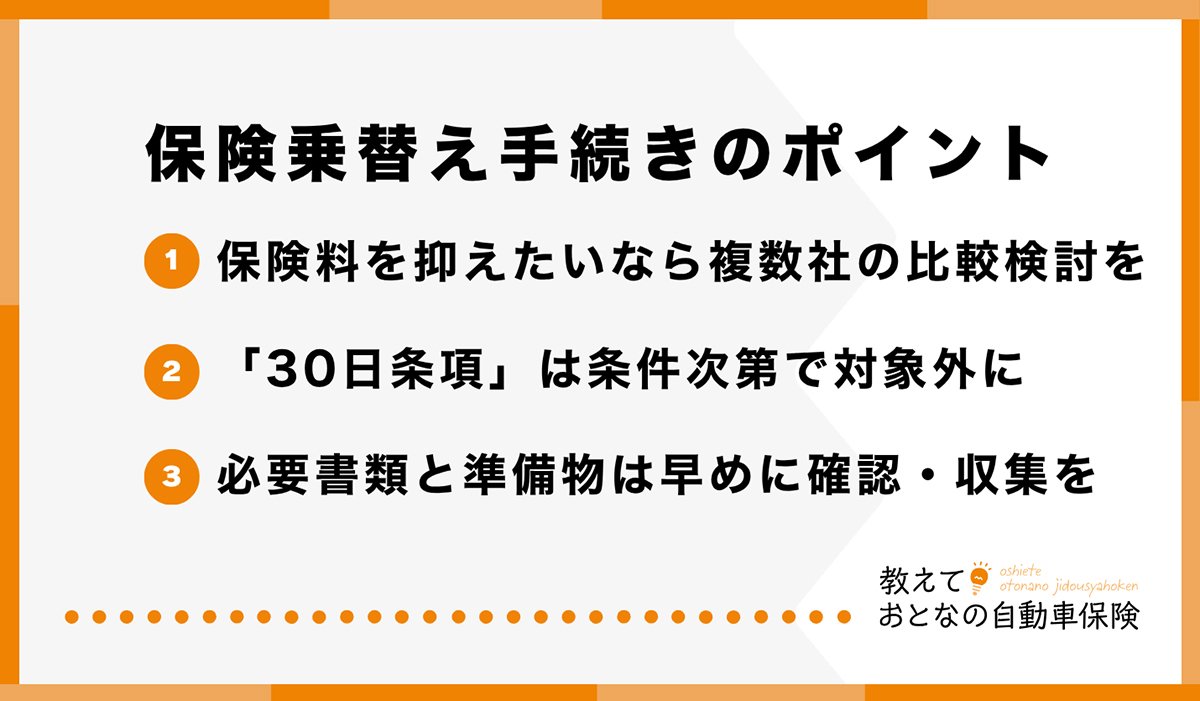

手間をかけずに進めたい場合は便利ですが、保険料を抑えたい、補償を自分に合う形に見直したい場合は、自分で比較する選択肢も検討しましょう。

自分で手続きする場合の流れ

自分で手続きを進める場合は、以下の流れで進めます。

- 【1】現在の保険会社に車を買い替えることを連絡。その上で、新しい車の情報を伝え、車両入替の手続きを行う

- 【2】保険会社を乗り換える場合は、複数社で見積りを取り、補償内容と保険料を比較してから契約先を決める

重要なのは「新しい保険の補償開始日を納車日にあわせること」です。旧契約を解約する場合も、新契約との間に空白期間ができないよう、日付を正確に確認しておきます。

手続きを忘れたら? 「30日条項」の正しい理解

万が一、納車前の手続きを忘れてしまった場合でも「30日条項」によって補償されるケースがあります。30日条項とは、車の入替後30日以内であれば、一定の条件を満たすことで新しい車にも補償が適用される救済制度です。

ただし、30日以内なら必ず補償されるわけではありません。

対象となる車種や、車両入替の意思表示、契約内容などの条件を満たしていない場合は、補償対象外となる可能性があります。

納車後に手続きをしていないことに気付いた場合は、自己判断せず、速やかに保険会社へ連絡しましょう。

必要書類と準備物。納車前でも手続きできる?

車両入替の手続きでは、次のような情報が必要になります。保険会社によって異なる場合があるので、事前に確認しておきましょう。

- 新しい車の車検証情報

- 車台番号

- 型式

- 初度登録年月

- 登録番号

- オドメーターの数値(累計走行距離)

必要情報をそろえるにあたっては、以下の点も注意してください。

- 納車前で車検証が手元にない場合は、売買契約書や見積書、自動車販売店から提供される車両情報で手続きできるケースがある

- オドメーターは自己申告が基本

- もし納車前で確認できない場合は、自動車販売店に確認しておくと安心

- 車台番号や初度登録年月が分からず手続きが止まることもあるため、早めに必要情報をそろえる

【チェックリスト】保険乗換えの完全フロー

車の買替え時は、納車日から新しい車に補償が適用されるよう、事前準備を進めることが大切です。以下のチェックリストを使い、手続き漏れや補償の空白期間を防ぎましょう。

納車前〜当日までのチェックリスト

|

対応期限の目安 |

やること |

連絡・確認先 |

|---|---|---|

|

納車日が決まったら |

現在の自動車保険の契約内容を確認する |

保険証券・マイページ |

|

納車1〜2週間前まで |

自動車販売店から新しい車の「車検証コピー」などをもらい、必要な情報をそろえる |

自動車販売店 |

|

|

保険料や補償内容を見直し、他社見積りも比較する |

各保険会社 |

|

納車数日前まで |

【同社で継続】 車両入替の手続きを完了する 【他社へ乗換え】現在の保険の解約と新契約の手続きを完了する |

保険会社・代理店 |

|

※注意すべきポイント |

※補償開始日は必ず「納車日」に設定する(他社へ乗り換える場合は、今の保険の解約日と新契約の開始日をあわせる) |

|

|

納車当日 |

新しい車に補償が適用されているか最終確認する |

マイページなど |

|

納車後 |

新しい保険証券(または契約内容)を家族に共有する |

家族・マイページ |

手続きミス防止のためのチェックリスト

- □ 新しい車の車台番号・型式・初度登録年月を確認した

- □ オドメーターの数値を確認した

- □ 運転者の範囲・年齢条件を見直した

- □ 使用目的が現在の使い方に合っている

- □ 車両保険の有無や補償範囲を確認した

- □ 等級が正しく引き継がれている

- □ 補償開始日は納車日と同じ日になっている

- □ 旧契約の解約日と新契約の開始日に空白がない

- □ 手続き完了メールや契約内容を保存した

5. 【インタビュー】元ディーラーの専門家視点で見る、車の買替えと保険の乗換えのポイント

ここからは元日系大手ディーラー出身でファイナンシャルプランナーの資格も持つ宇野源一さんに、車の買替え時に見落としがちな保険のポイントや、後悔しない見直し方について伺います。

- 宇野源一さん

大学を卒業後、日系大手メーカー系ディーラーに就職し、新車の販売をはじめとしたカーライフの提案に従事。 その後、金融業界の業務・教育支援を行う会社に転職し、法人営業に従事しながら2級ファイナンシャル・プランニング技能士、AFP資格を取得。FP知識を活用した車の買い方や、ランニングコストの削減アドバイスが得意。

大学を卒業後、日系大手メーカー系ディーラーに就職し、新車の販売をはじめとしたカーライフの提案に従事。 その後、金融業界の業務・教育支援を行う会社に転職し、法人営業に従事しながら2級ファイナンシャル・プランニング技能士、AFP資格を取得。FP知識を活用した車の買い方や、ランニングコストの削減アドバイスが得意。

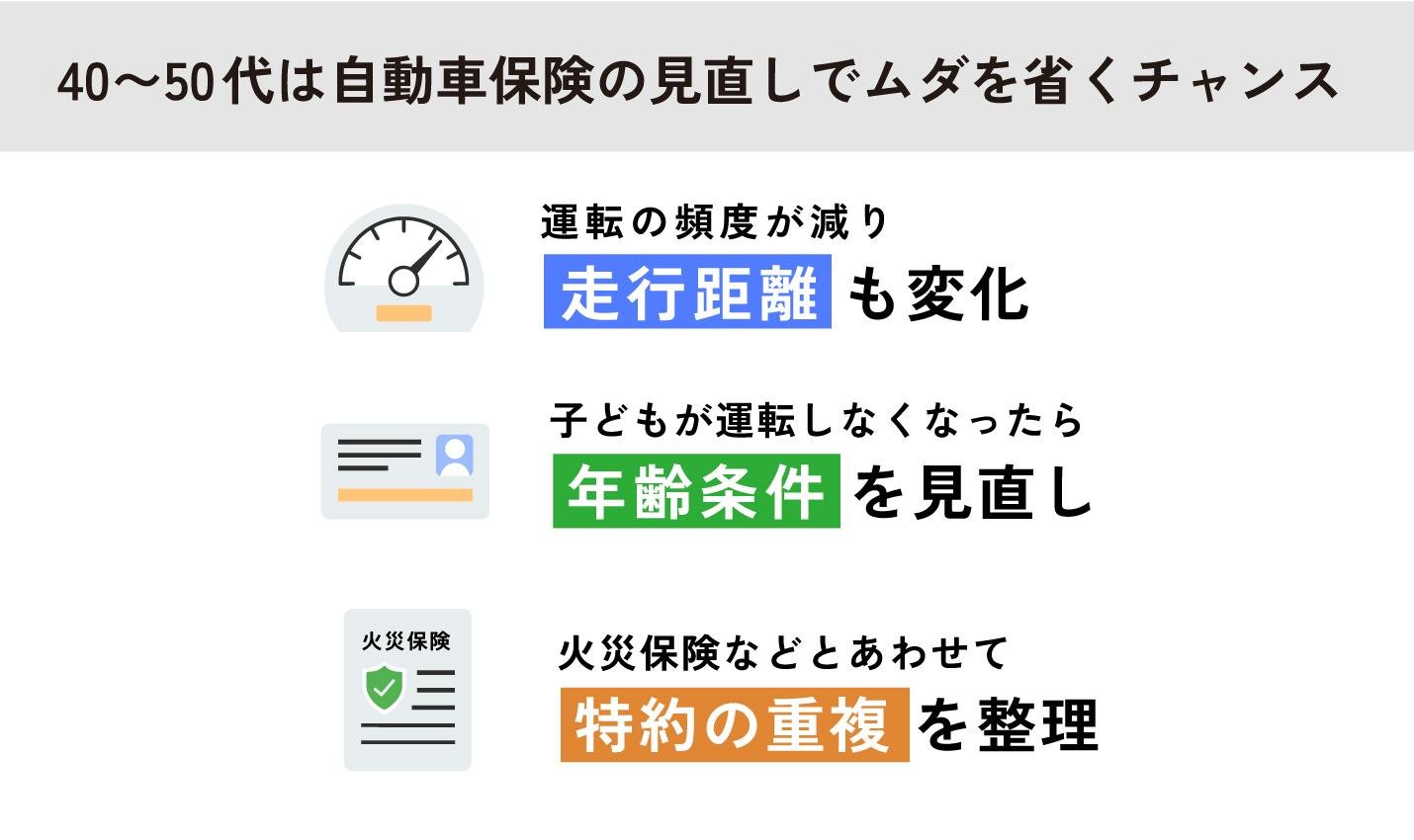

40・50代での車の買替えは保険見直しのチャンス

編集部

車を買い替えるときに、単純に「車両入替」だけで済ませてしまう方は少なくありません。

ただ、以前の車に合わせた補償内容をそのまま引き継ぐと、新しい車や今のライフスタイルに合わなくなっている場合があるので、注意が必要です。例えば車両保険のタイプが以前の車向けのままだったり、必要な補償が不足していたりすることがあります。

車の買替えは保険会社の乗換えや補償内容の再検討がしやすい機会です。もちろん、途中解約による返戻金やタイミングには注意が必要ですが、家計管理の面でも一度見直す価値はあると思います。

特に40代・50代の方なら、等級が進んで20等級に近い方も多く、保険を見直すことで条件を整理しやすいタイミングといえるでしょう。

宇野さん(以下宇野)

編集部

40代・50代にとって、このタイミングでの保険の見直しにはどんなメリットがありますか?

40代・50代は、ライフスタイルが変わりやすい年代。車に関しても、お子さんが進学や独立で家を出たことで車に乗る機会が減ったり、通勤で使わなくなったりすることがあります。

その一方で、自動車保険は以前の契約条件のまま続けている方も多いです。例えば、子どもがもう運転しないのに運転者の範囲を広くしたままにしていたり、年齢条件が合っていなかったりすることがあります。

また、家族で複数台の車を持っている場合、人身傷害や弁護士費用特約、個人賠償責任特約などが重複していることもあります。自動車保険だけでなく、火災保険や自転車保険なども含めて見直すと、無駄な重複を整理できる場合があります。

宇野

{kind=link}

ただし、保険料を下げたいからといって必要な補償まで削るのはおすすめできません。損害保険は万一のときの備えなので、削るのではなく「重複している部分」「今の生活に合っていない部分」を整える意識が大切です。

宇野

車両入替・保険の乗換えの際によくあるトラブル

編集部

ディーラー時代に見た、保険乗換えの失敗やトラブルはありますか?

よくあるのは、納車後に自宅へ帰る途中や、家の駐車場に入れるタイミングでぶつけてしまうケースですね。新しい車に乗り換えた直後は、実は事故のリスクが高まりやすいタイミングです。

車のサイズが変わったり乗り心地が変わったりすると、自分では意識していなくても慣れるまでに少し時間がかかります。私自身も経験がありますが、たとえ同じ車種に買い替えた場合でも、新車というだけで緊張してしまうものです。

そうしたときに車両保険を十分に付けていなかったり、補償範囲が限定されていたりすると「保険を使えると思っていたのに使えない」ということが起こり得ます。実際、納車後すぐにぶつけてしまった、慣れない車でこすってしまったという話は珍しくありません。

新しい車は車両価格も高くなりがちです。だからこそ、少なくとも購入直後の数年間、たとえば3年程度あるいはローンを完済するまでは車両保険を含めて、補償内容をきちんと確認しておくことが大切です。

また、保険会社を乗り換えるときに解約日や満期日を勘違いしてしまうケースもあります。1日、2日ずれるだけでも、補償の空白期間ができたり、等級の進み方に影響したりすることがあるんです。

最近は保険証券を紙で持たない「証券レス」も増えているので「満期日がいつだったか忘れていた」という方もいます。

特にネット型に乗り換える場合は、自分で期日管理をする必要があるため、早めに準備しておくことが大切です。

宇野

代理店型とネット型、どう選ぶべき?

編集部

車両入替の手続きは、代理店型とネット型でどう違いますか?

代理店型の場合は、担当者に「車を買い替える」「いつ納車される」と伝え、必要書類を作成してもらって手続きを進める流れが一般的です。

相談しながら進められる安心感は大きいですが、一方で担当者とのやり取りや書類・電子契約の手続きが必要になるため、ある程度時間がかかる場合があります。

一方、ネット型はスマートフォンやパソコンから自分のタイミングで手続きできるのが大きな特徴です。

仕事や家事で忙しい方でも空いた時間に手続きしやすく、納車直前でも対応しやすいフットワークの軽さはネット型ならではのメリットです。

もちろん、補償内容や開始日などは自分で確認する必要がありますが、分からない点はコールセンターなどに確認できます。

保険料や補償内容を自分で納得しながら選びたい方にとって、ネット型は使いやすい選択肢といえるでしょう。

宇野

編集部

納車直前になった場合、ネット型保険は対応しやすいのでしょうか?

ネット型は、車の情報がそろっていればスマートフォンやパソコン上で手続きを進められるため、保険会社や代理店の営業時間を待たなくても自分のタイミングで手続きできます。

特に納車直前は、車検証情報や車台番号、納車日などがようやく確定することもあります。その場合でも、ネット型であれば情報がそろった時点でそのまま手続きに進みやすいです。

見積りや補償内容の確認、契約手続きまでオンライン上で完結できるため「日中になかなか電話する時間がない」「土日しか動けない」という方にもネット型は向いています。

一方で代理店型の場合、担当者や窓口の営業時間に左右されることがあります。ただそのような場合でも、納車されるまでの間にコールセンターに連絡して車両入替の意思を記録しておけば、あとから遡って対応してもらうことができます。担当者がついているので、込み入った相談もしやすいというメリットはあります。

ただ、いずれにしても理想はやはり直前ではなく、早めに動くことです。

見直しや乗換えも含めて考えるなら、できれば満期の2か月前くらいから下調べを始め、60日以内になったら見積りや手続きを進めるくらいの十分な余裕があると安心です。

宇野

編集部

代理店型保険からネット型保険への乗換えには、不安を感じる人も多いかと思います。

ネット型に不安を感じる理由の多くは「顔が見えない」ことだと思います。

代理店型であれば、いつもの担当者に電話すれば対応してもらえる安心感があります。一方、ネット型では、事故時の連絡や手続きを自分で進める場面が多くなります。

ただ、事故対応そのものについては、代理店型とネット型で大きく差があるとは限りません。事故受付窓口は多くの保険会社で24時間対応していますし、その後の事故対応も保険会社の担当部署が行います。

大切なのは、保険料の安さだけで選ばないことです。

事故対応の窓口、ロードサービス、現場かけつけサービス、コールセンターの対応、マイページやLINEでの連絡手段など、自分が不安に感じる部分を補える体制があるかを確認するといいでしょう。

また、ネット型は自分で補償を組み立てられる自由度がありますが、必要な補償まで削ってしまうと、事故時に困ることになります。分からない用語や特約があれば、そのままにせず、コールセンターなどで確認することが大切です。

〇〇さん

編集部

保険料と補償のバランスについては、どう考えるべきですか?

まずは、自分の中で「年間いくらまでなら払えるか」という上限を決めると考えやすくなります。その範囲内で、できるだけ必要な補償を厚くするのがいいでしょう。

見積りを取るときは、補償内容を少しずつ変えてシミュレーションしてみるとよいと思います。

例えば、人身傷害の補償額を上げても、年間保険料では数百円から千円程度の違いに収まる場合もあります。1年で見ると高く感じても、1か月単位、1日単位に直すと、そこまで大きな負担ではないこともあります。

反対に、車両保険を外すなど、大きく補償を削る判断は慎重にした方がいいです。

特に新しい車に買い替えた直後は、車両価格も高く、修理費も高額になりやすいため、保険料だけを見て削ってしまうと、万一の場合に大きな負担になる可能性があります。

宇野

編集部

最後にあらためて、買替え時の保険見直しで失敗しないためのポイントを教えてください。

車を買う前に、新しい車の保険料がどれくらいになるかシミュレーションしておくのは一つのよい方法です。特に、車両価格が高い車や修理費が高い車、盗難リスクが高い車は、車両保険が大きく上がることがあります。

「車を買ったあとに見積りを取ったら、思った以上に保険料が高かった」というケースもあります。保険料を抑えたい気持ちがあるなら、車選びの段階から保険料も含めて考えておくと安心です。

また、車の買替えによって、メンテナンス費用や燃料費が下がる場合もあります。保険料だけを点で見るのではなく、車にかかる費用全体を線で見て、家計全体の中でバランスを取ることが大切だと思います。

保険料が上がったからといって、すぐに車両保険を外すのは本末転倒になることもあります。必要な補償を残しながら、運転者条件、走行距離、特約の重複など、見直せる部分を丁寧に確認しましょう。

宇野

6. 車を買い替えるなら、この機会に今の補償内容の確認を

車の買替え時は、納車日前までに保険の乗換え手続きを済ませておくことが基本です。必要書類や手順を早めに確認し、補償の空白期間が生じないよう準備しましょう。

また、車種や使い方が変わるタイミングは補償内容や保険料を見直す好機でもあります。「おとなの自動車保険」は、24時間365日の事故受付、ALSOK事故現場安心サポート、電話交代サービス、LINEでのやりとりなど、事故時のサポート体制も整っています。

安心と合理性のバランスを重視したい方は、ぜひご検討ください。

保険を選ぶなら「おとなの自動車保険」

- 納得の保険料

- 保険料は平均25,679円節約※1

- 豊富な割引プラン

- 新規なら最大22,600円割引※2

- 安心の事故対応

- ALSOK隊員が事故現場をサポート※3

- 前の自動車保険と比較して「安くなった」と回答した方のうち、直前まで大手損害保険会社4社にご契約されていた1,587名の「おおよそどの程度安くなったか」という金額の回答をもとに算出した平均値です。(成約者アンケート/2024年4月~12月実施、有効回答者数7,847人)

- 最大22,600円とは、新規のネット割(一括払・最大20,000円割引)と、早割50日、無事故割引を適用した額です。ネット割の割引額は契約年数(新規、継続1回目、継続2回目以降)や保険料に応じて異なります。詳細は豊富な割引プランをご確認ください。

- 山間部や島しょ部、高速道路などかけつけサービスを提供できない場所や、一部サービス内容が限定的となる場合があります。また、交通事情、気象条件などによりサービスの提供ができない場合があります。

車の買替え時に、保険を見直した方がよい理由はありますか?